Kaiyun网页版·「中国」开云官方网站 登录入口

你的位置:Kaiyun网页版·「中国」开云官方网站 登录入口 > 新闻 >

发布日期:2025-10-22 14:32 点击次数:124

文 | 马上赢谍报站欧洲杯体育

近几年,浅显速食类看法阛阓样子发生了久了、平庸的变化。一方面,疫情截止后滥用者生存回首常态,类目发展重回老例轨谈;另一方面,外卖与新零卖业态竞争愈演愈烈,更满盈各样的供给、捏续增加的补贴及束缚裁汰的客单价,正束缚再行界说浅显速食在滥用者平日生存中的变装。

当作浅显速食中销售范畴、阛阓份额最大的类目,浅显面一直以来王人备受小器。康师父、调和、今麦郎、白象等多家原土集团竞争浓烈;三养、日清、农心等外洋集团也凭借着丰富的产物形态伸开互异化竞争。产物形态上,火鸡面、地方特质面、拌面等多种改进产物口味/形态的产物也束缚弃旧容新,广受滥用者的接待。

2025年上半年,浅显面在线下零卖阛阓的推崇何如?阛阓样子、产物趋势上又在发生什么变化?本文蛊惑马上赢品牌CT诡秘寰宇的线下零卖监测齐集数据,对2025年上半年,浅显面阛阓的样子变化与产物趋势进行复盘。马上赢品牌CT数据诡秘了寰宇县级以上各等第城市(不含乡、镇、村),并深度诡秘寰宇中枢城市群,业态诡秘包括大卖场、大超市、小超市、便利店、食杂店。现在,马上赢品牌CT中的品牌超30万个,商品条码量突出1400万个,年订单数突出50亿笔。

0 1、 浅显面类目阛阓追忆

起始基于数据,对浅显面类目在浅显速食中的阛阓份额、销售额同比增速,头部集团/产物系列的阛阓份额变化,以及类目合座的价钱水对等方面对类目合座进行不雅察。

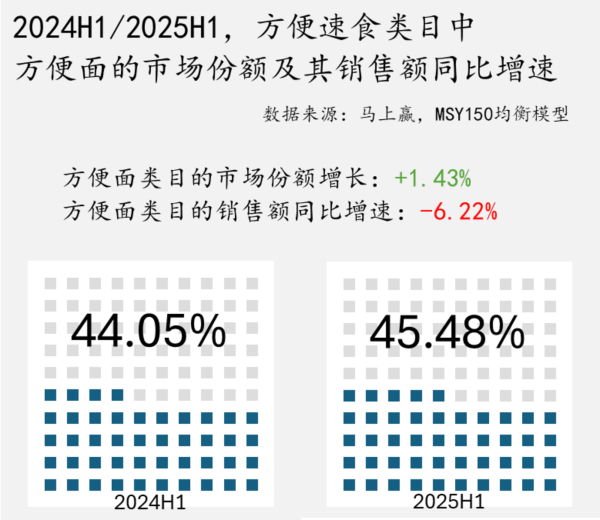

阛阓份额与销售额同比增速

当作浅显速食类目中的第一大类目,浅显面在浅显速食类目中的阛阓份额占比在两个时候段均在45%傍边,占据了快要半壁山河。2025年上半年(下称2025H1)同比2024年上半年(下称2024H1),浅显面在浅显速食中的阛阓份额普及了1.43%,蹙迫性进一步普及。

但从销售额同比来看,浅显面在2025H1的销售额同比2024H1下滑6.22%,意味着类目在传统线下零卖渠谈的销售范畴有一定减轻。蛊惑阛阓份额的同比增长来看,尽管浅显面销售额同比增速下滑,但其推崇仍优于浅显速食合座的销售额同比推崇。

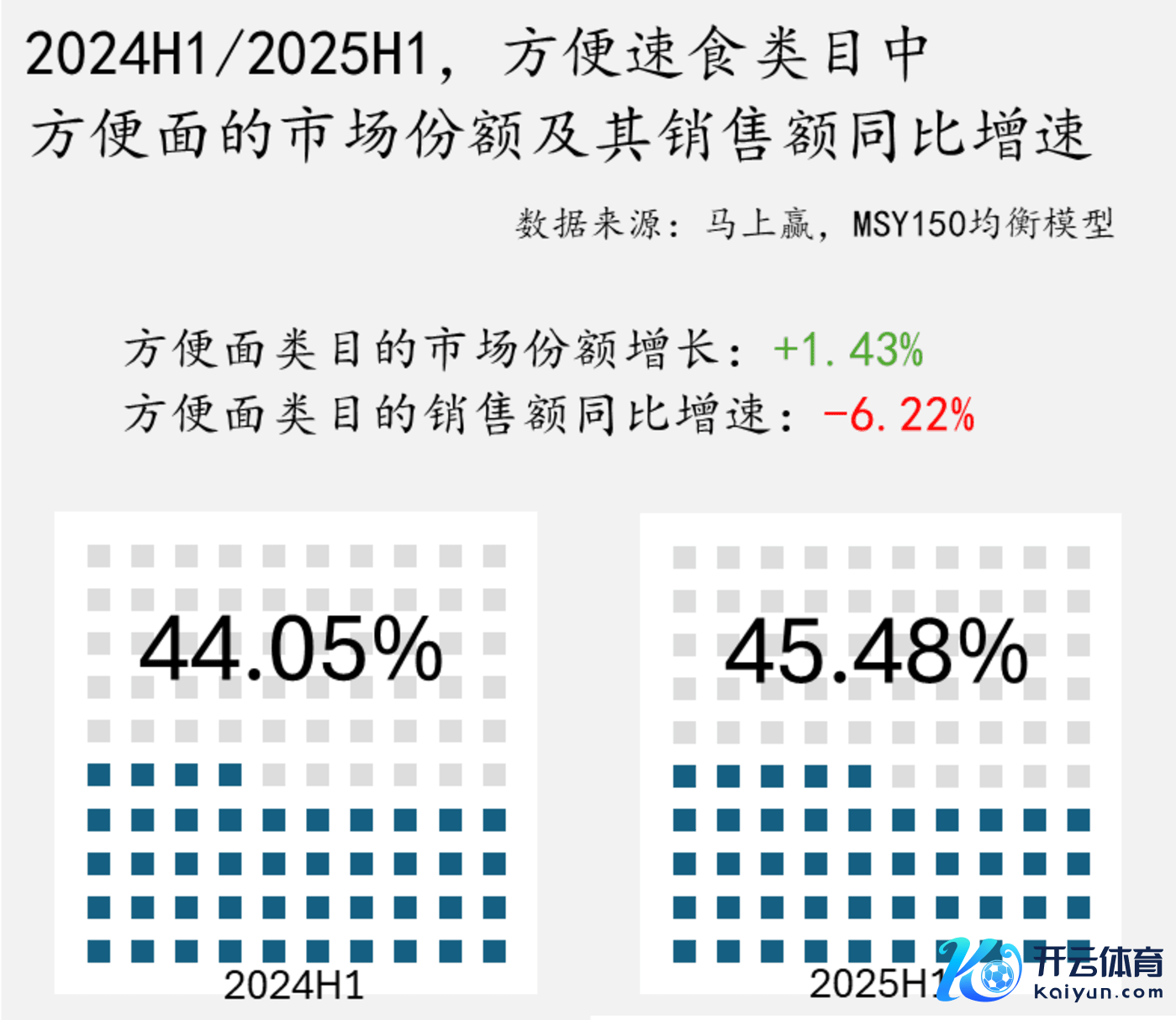

头部集团阛阓份额

在2025H1,阛阓份额排行前十的集团分别是康师父、调和、白象、今麦郎、三养、日清、杨掌柜、念念圆、豫竹、华丰。CR10集团的阛阓份额遐想为90.8%,阛阓蛊惑度绝顶高,留给其他集团的阛阓份额遐想也不及10%。

具体到集团推崇上,康师父当作第一梯队,阛阓份额突出40%,当先较为显赫,但其阛阓份额同比增速为负,有一定流程的阛阓份额下滑;第二梯队由调和、白象、今麦郎组成,其中调和有隐微的阛阓份额同比下滑,白象、今麦郎则均有较显赫的阛阓份额同比增长;第三梯队则为三养、日清、杨掌柜、念念圆、豫竹、华丰,阛阓份额约1%~3%,其中三养有着较大幅度的阛阓份额增长。

合座来看,CR10集团中,康师父靠近较显豁的阛阓份额同比下滑,白象、今麦郎、三养则有着较为显赫的阛阓份额同比增长。

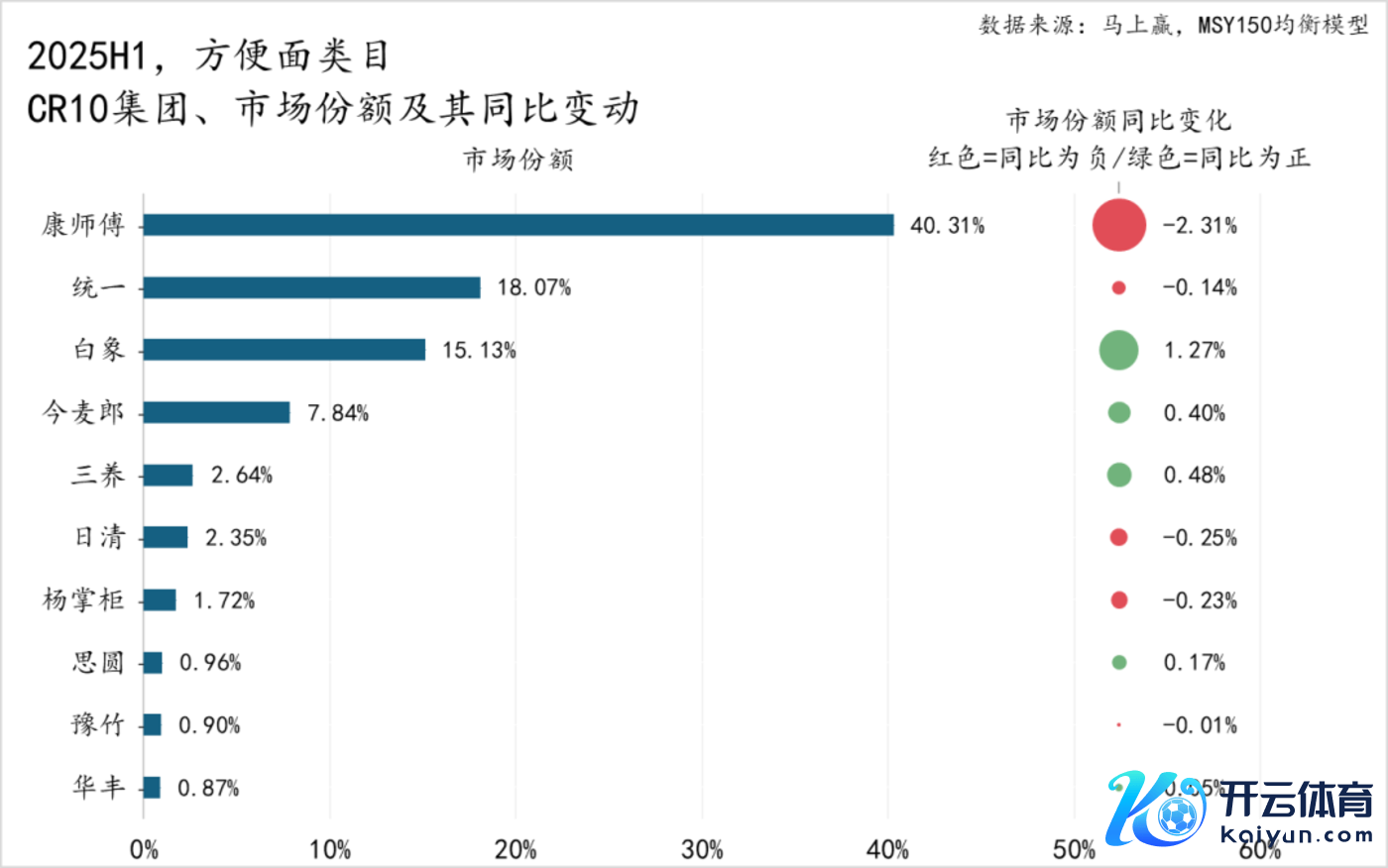

头部产物系列阛阓份额

从浅显面类看法产物系列样子上看,CR10产物系列被CR5的集团包揽。康师父的经典系列+BIG系列,占据了第一&二名遐想约34%的阛阓份额,但其阛阓份额均呈现同比下滑,其中康师父经典系列阛阓份额同比下滑达1.89%,跌幅较为显赫;白象汤好喝、调和汤达东谈主、调和来一桶、白象大辣娇四个产物系列的阛阓份额均在5%傍边,仅有白象大辣椒阛阓份额同比增长,或也可从侧面看出调和、白象的贴身竞争相配浓烈;再往后看第6-10名,阛阓份额均位于2%~3%傍边,其中调和占据了两席,另外两席则由今麦郎一袋半,三养经典火鸡面系列分别占据,四个系列的阛阓份额同比均为正,且增长幅度比拟自己阛阓份额均较大。

从CR10产物系列及阛阓份额情况上看,一方面,头部集团的多产物系列矩阵王人比较丰富,尤其是调和,其在CR10产物系列中占据了四席,比拟之下白象则惟一两个产物系列参加CR10;另一方面,“大单品”的产物系列布局政策似乎正在被“多产物系列”的布局政策蚕食其阛阓份额,背后粗略与滥用者对浅显面渐渐细分化、个性化的需求相关,不论是“辣”如故“鲜”,亦或是“好汤”、“量大”,滥用者在浅显面产物系列的聘请上正走向愈增加元化。

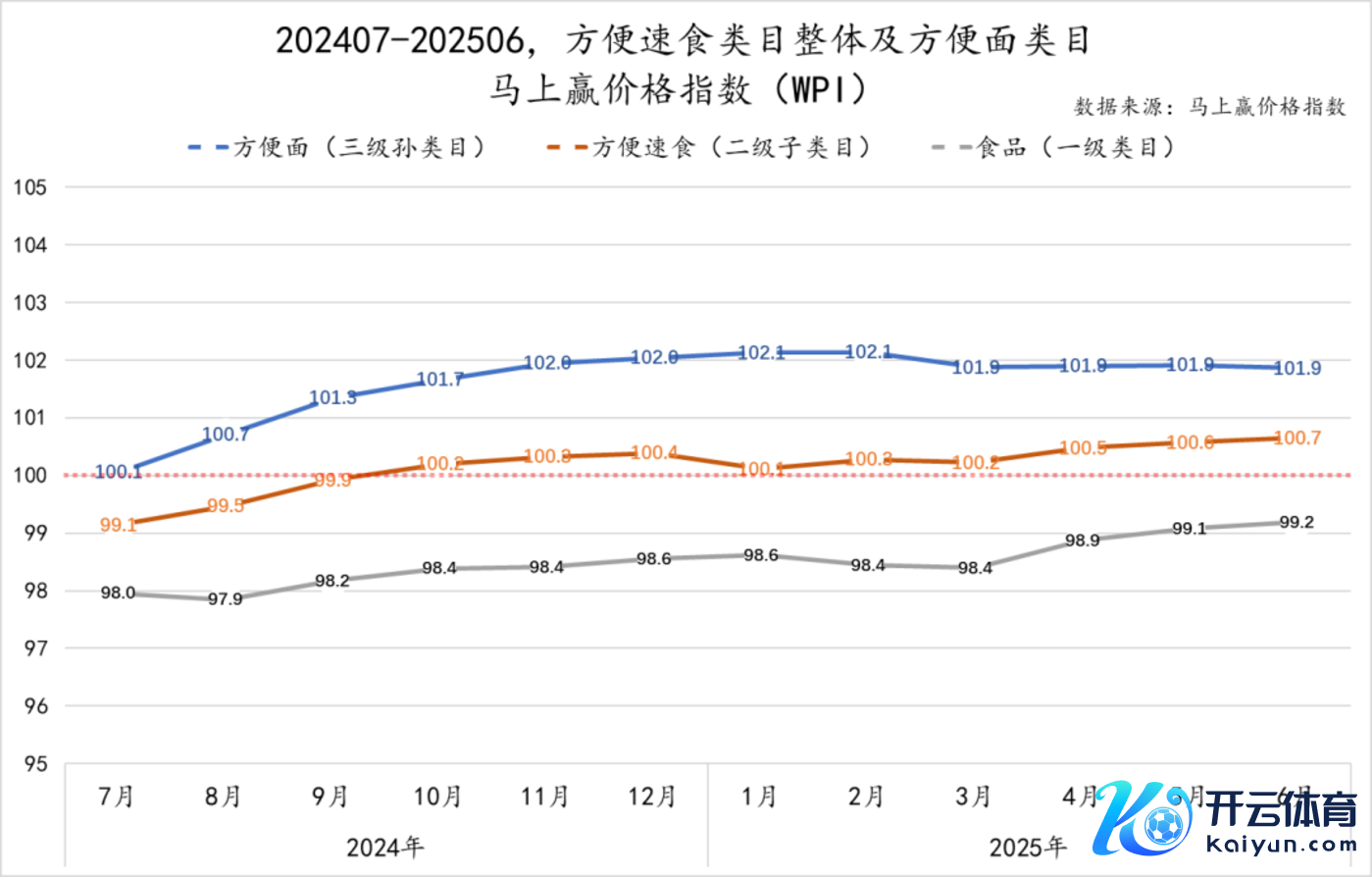

食物、浅显速食与浅显面的价钱水平

为了分析浅显面的价钱水平变化,咱们拉取了202407-202506,浅显面类看法马上赢价钱指数(WPI),并同步拉取了浅显面的上司类目浅显速食、以及浅显速食的上司类目食物的马上赢价钱指数当作参考。马上赢价钱指数以 100 为基准值,数值波动代表该类目价钱指数与旧年同时的相对百分比:100 暗意与旧年同月捏平,高于 100 意味着同比价钱水平上升,低于 100 则暗意同比价钱水平下落。

不错看到,在时候段内,浅显面类看法马上赢价钱指数长期处于100以上,意味着该类看法价钱水平长期处于同比正向增长区间,且其价钱指数自2024年11月以来,基本踏果真102傍边,类目价钱水平增长正向踏实。

与参考的食物及浅显速食的价钱指数对比来看,三者合座呈现“类目越大价钱指数推崇越差”的趋势。浅显速食价钱指数推崇弱于浅显面,但也基本保管在100的基准线以上,比拟来说食物大类合座的价钱指数则基本只可保管在98-99区间,价钱水平推崇从强到弱合座呈现:浅显面>浅显速食>食物的情况。

对于快消品来说,类看法增长推能源无非开始于范畴/价钱两个身分影响,浅显面的价钱推崇显赫好于食物大类的平均水平,也好于浅显速食类目合座。

0 2、 浅显面产物趋势变化

在2025H1,浅显面类目中,滥用者的滥用风俗与产物有什么趋势与变化?基于马上赢品牌CT中浅显面类看法特征属性,咱们从产物维度来不雅察正在发生的调动。

滥用风俗变化:组合/非组合装

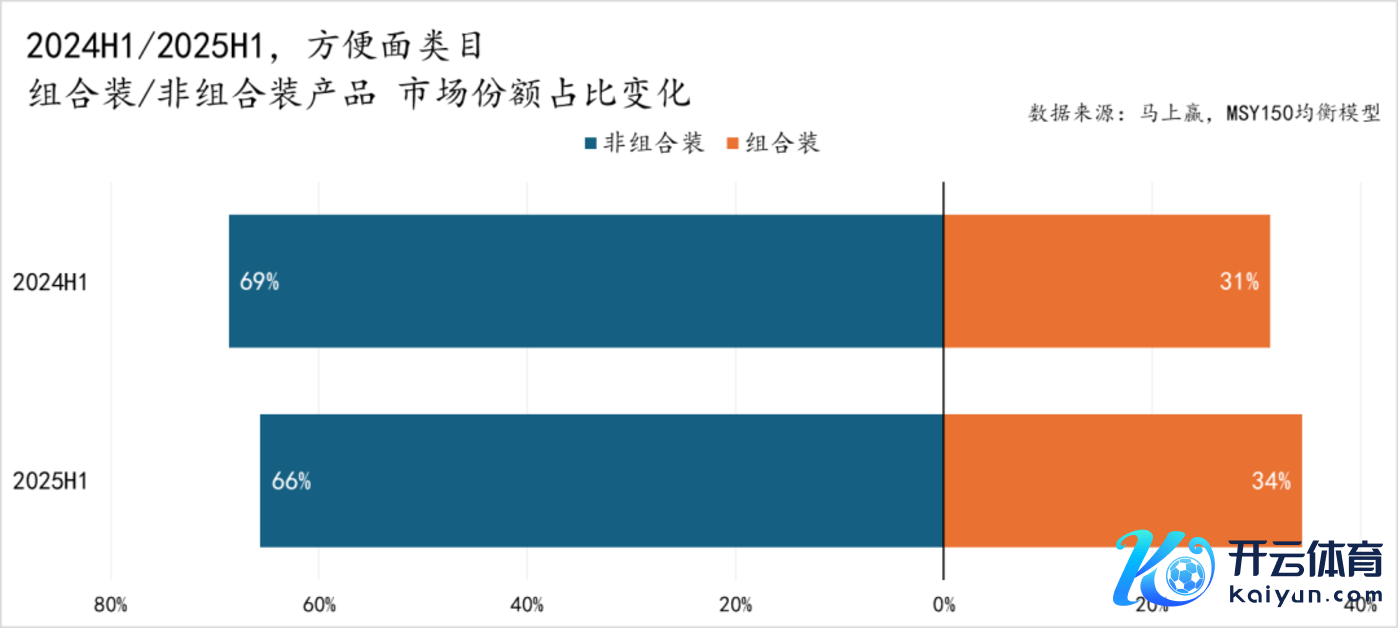

起始是对于产物组合装/非组合装的阛阓份额与SKU数目上的变化,需要泄漏的是,马上赢对于组合装的界说为内装数>1的组合类、套组类产物,包括但不限于箱/包/套等各式形态的组合产物;非组合装则是产物具有独处条码的最小销售单位。

从阛阓份额上来看,不论是2025H1如故2024H1,非组合装在类目中的占比王人占大多量,突出65%的阛阓份额。大多量滥用者在滥用浅显面时如故倾向于非组合装产物。

但从变化上来看,2025H1同比2024H1,非组合装的阛阓份额占比有着3%傍边的下落,组合装则有着与之相对应的3%傍边的上升。这种变化粗略与滥用者愈加小器滥用性价比相关,一般来说,不论是三连包、五连包,如故多桶的组合装,王人会比单独购买单包单袋有着更高的性价比。

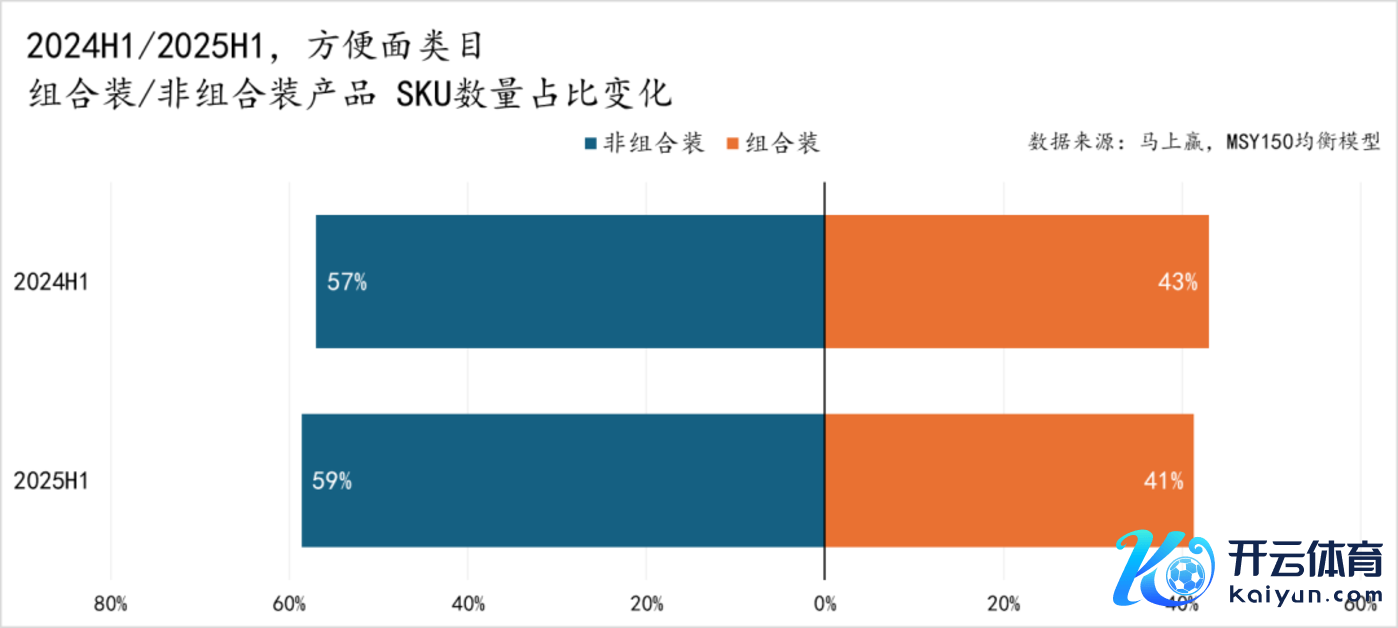

从有售SKU数目的占比上来看,与阛阓份额的占比则呈现着交流的景色与不同的趋势。景色上,非组合装:组合装一样为6:4傍边的比例,与阛阓份额占比一致。不同的则是趋势,2025H1同比2024H1,非组合装有着2%的占比上升,对应组合装则有着2%的下落,推断可能与浅显面类看法推崇优于浅显速食及食物大类合座,品牌及厂商出新意愿较强相关。一般来说,品牌推新的旅途王人是从非组合装的老例规格包装启动,一个产物在老例规格中取得了一定的正向反应,才会进一步在组合装,以及多规格上进行拓展。

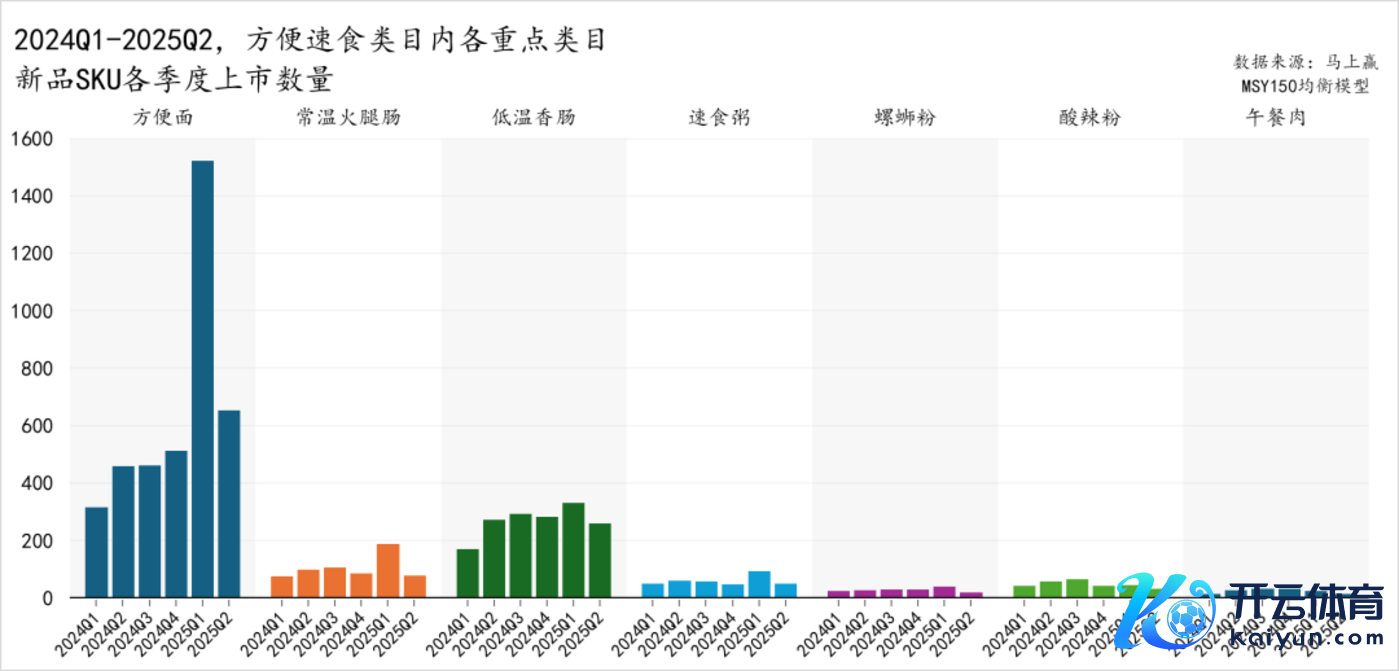

援用浅显速食类目内各重心类目在2024Q1-2025Q2的新品上市数目,也不错看到浅显面新品上市高潮的积极性。在2024Q1-2025Q2时候段内,除2025Q1有一个峰值外,浅显面合座上新数目呈现显赫的上升趋势,当先于浅显速食内其他扫数类目。在2025Q2,单季度上新数目在600个SKU以上。

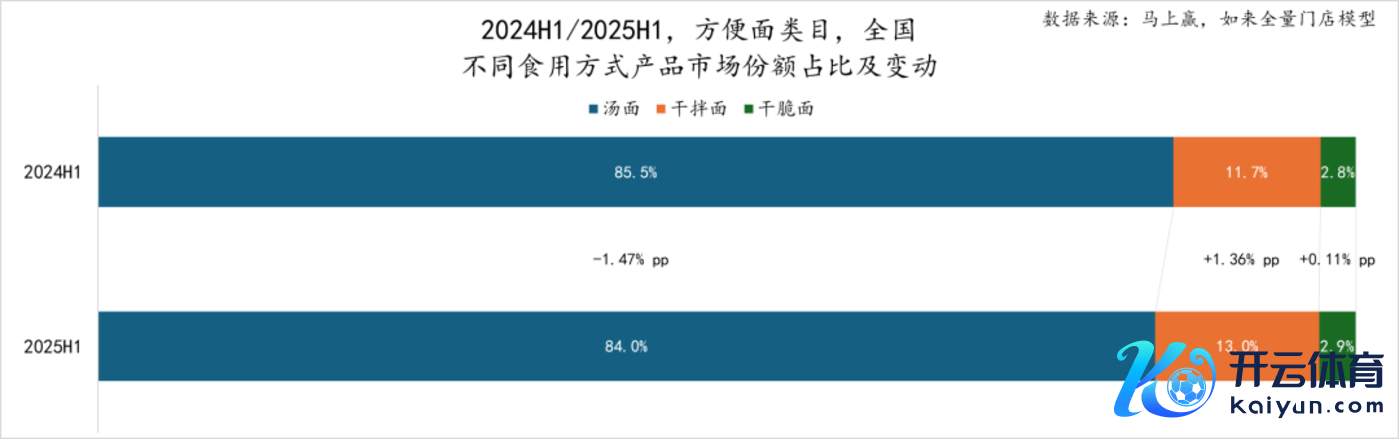

食用面孔变化:汤面/拌面/干脆面

从食用面孔上永诀,浅显面类目中的产物大体不错永诀为汤面、拌面、干脆面三个主要类型。

从占比来看,汤面阛阓份额突出 80%,2025H1 同比下落 1.47%;干拌面占比约 10%,同比上升 1.36%;干脆面占比不及 3%,同比也有隐微普及。

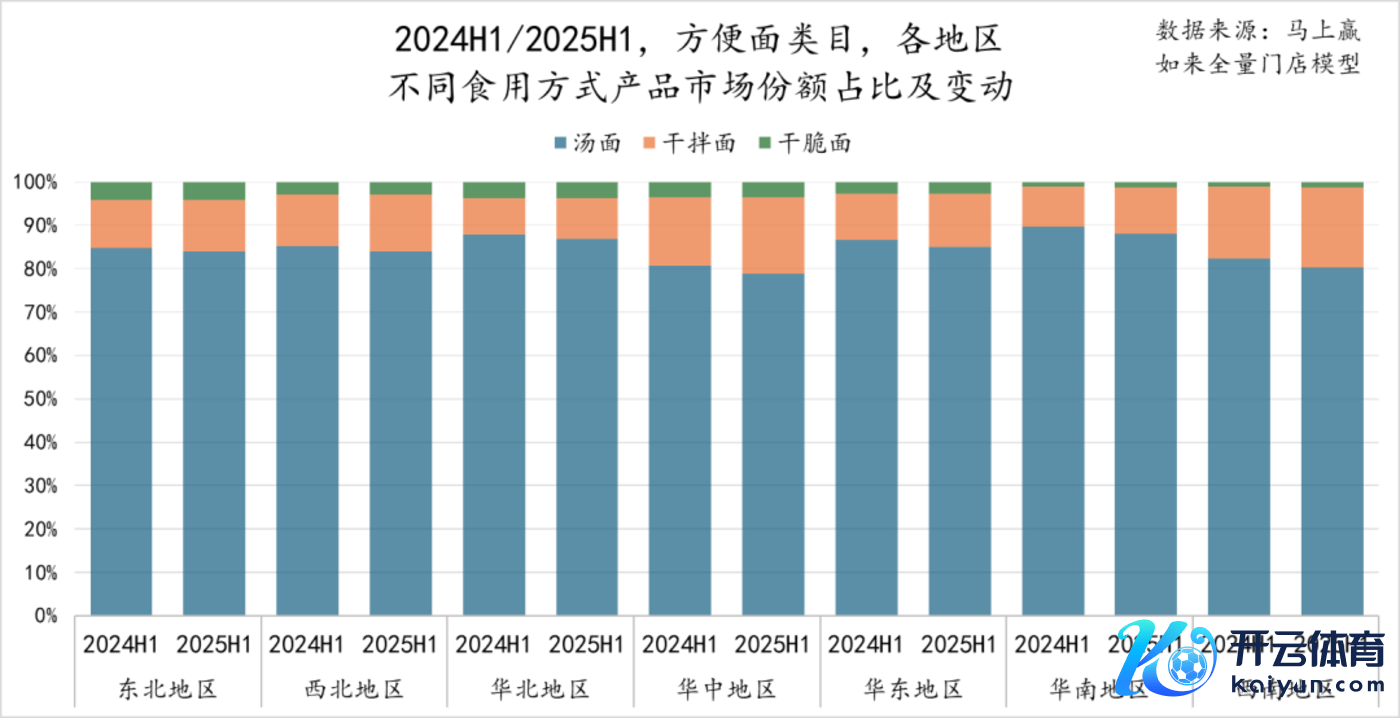

从寰宇七地面区各地区的情况来看,西南地区、华中地区的干拌面占比最高,但也仅约20%;在各个地区,干拌面的占比均有一定流程的同比普及,各个地区的变化幅度差距不大。

包装面孔变化:袋/桶/杯

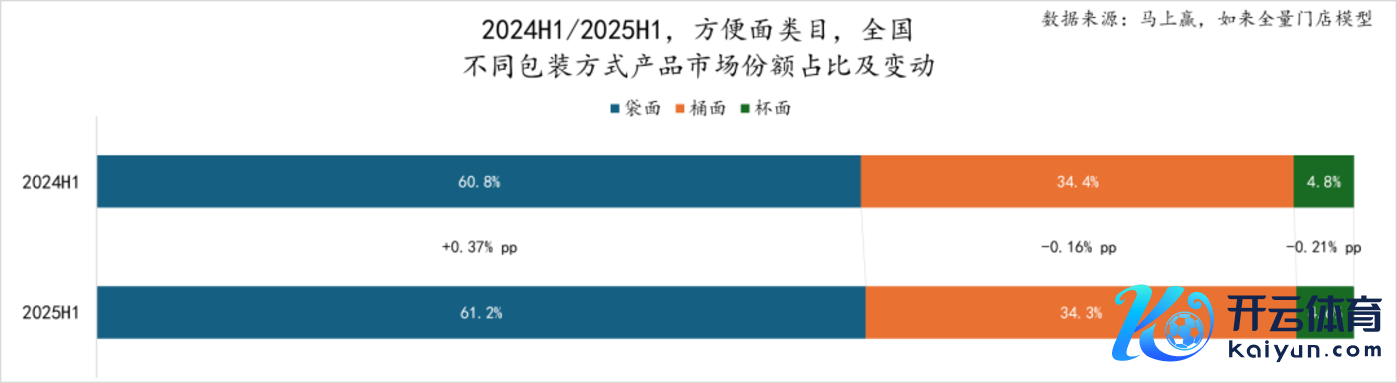

在浅显面类目中,不论是组合装如故非组合装产物,其单体包装面孔无外乎袋/桶/杯(碗装与桶装雷同因此归类为桶)。

从占比上看,占比60%的最主流包装面孔一经是袋装,且占比有一定幅度的普及;比拟来说,桶装、杯装王人有较小幅度的下落。这一情况粗略与组合装产物的阛阓份额上升有一定相关性,在组合装产物中,最常见的包装面孔一经是三连包、五连包等袋装包装面孔,或是由于组合装的占比上升激动了袋装产物的占比进一步普及。

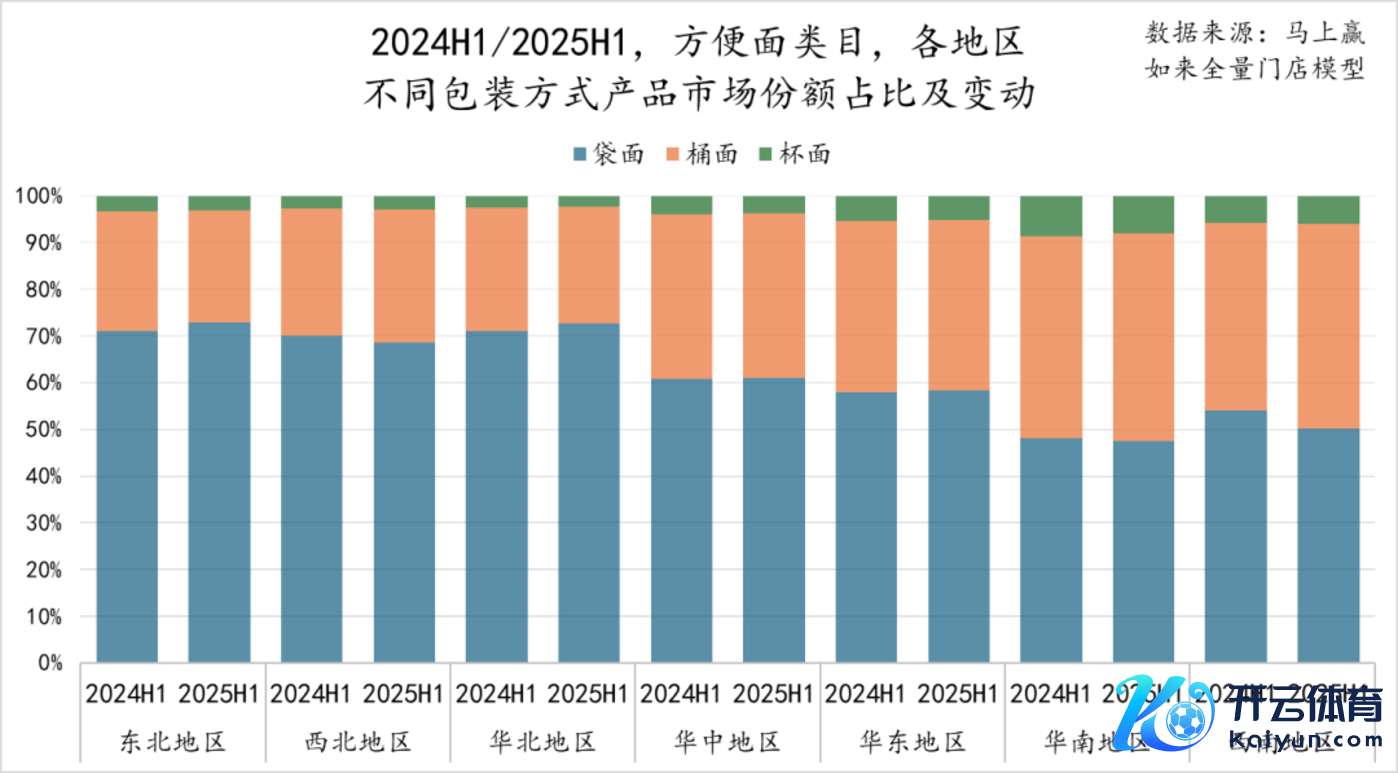

从不同地区不同包装面孔占比来看,从北到南,袋装/桶装的占比与地舆位置有着一定的正相关性:越靠北的地区,滥用者越可爱袋装产物;越靠南的地区,滥用者越可爱桶装产物。在最北部的东北地区,袋装:桶装的比例约为7:3,但在最南部的华南、西南地区,袋装:桶装的比例约为5:4。尤其是华南地区,其杯装产物的占比也显赫高于寰宇其他地区中杯装的占比。

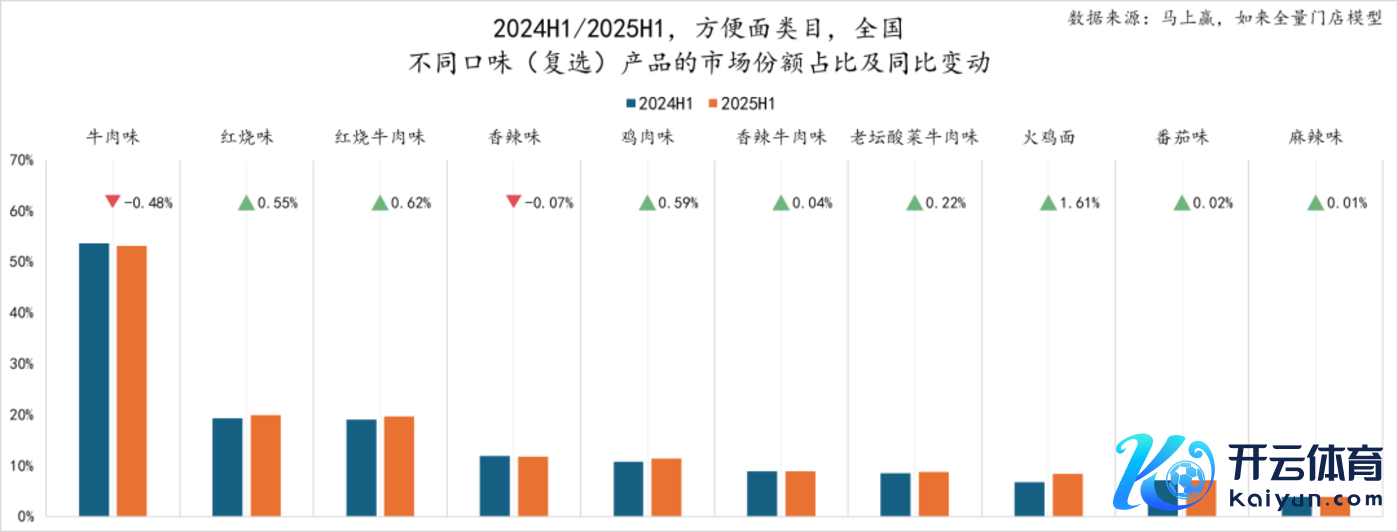

口味偏好变化:红烧牛肉/香辣牛肉/老坛酸菜/火鸡.....

口味偏好上,浅显面类目中因为存在较多的复合口味产物,是以产物口味标签为复选标签,举例一个产物是红烧牛肉味,那其就亦然牛肉味、红烧味,各口味标签的产物占比也因为存在复选的原因,其总数会突出100%,特此泄漏。

从口味的占比上来看,牛肉味断层当先其他口味,在浅显面中占比突出50%,其次则是红烧味及红烧牛肉味,占比约20%。一方面泄漏,红烧牛肉味一经是浅显面的经典滋味,广受接待;另一方面则是,红烧牛肉一定是牛肉味,但牛肉味浅显面却不啻红烧牛肉一种组合,其他举例香辣牛肉、老坛酸菜牛肉等牛肉味产物也广受滥用者接待。

口味的同比变化上,火鸡面有着较为显赫的占比普及,比拟来说香辣味则有着隐微的下落,推断粗略是由于一部分喜辣的滥用者,执着于更辣的产物,因此从香辣等中等辣度的产物渐渐流向火鸡等更高辣度的产物;牛肉味的占比有所下落,其他除香辣味外扫数口味则均有普及,或可进一步体现滥用者在浅显面类目中的滥用多元化、个性化趋势。

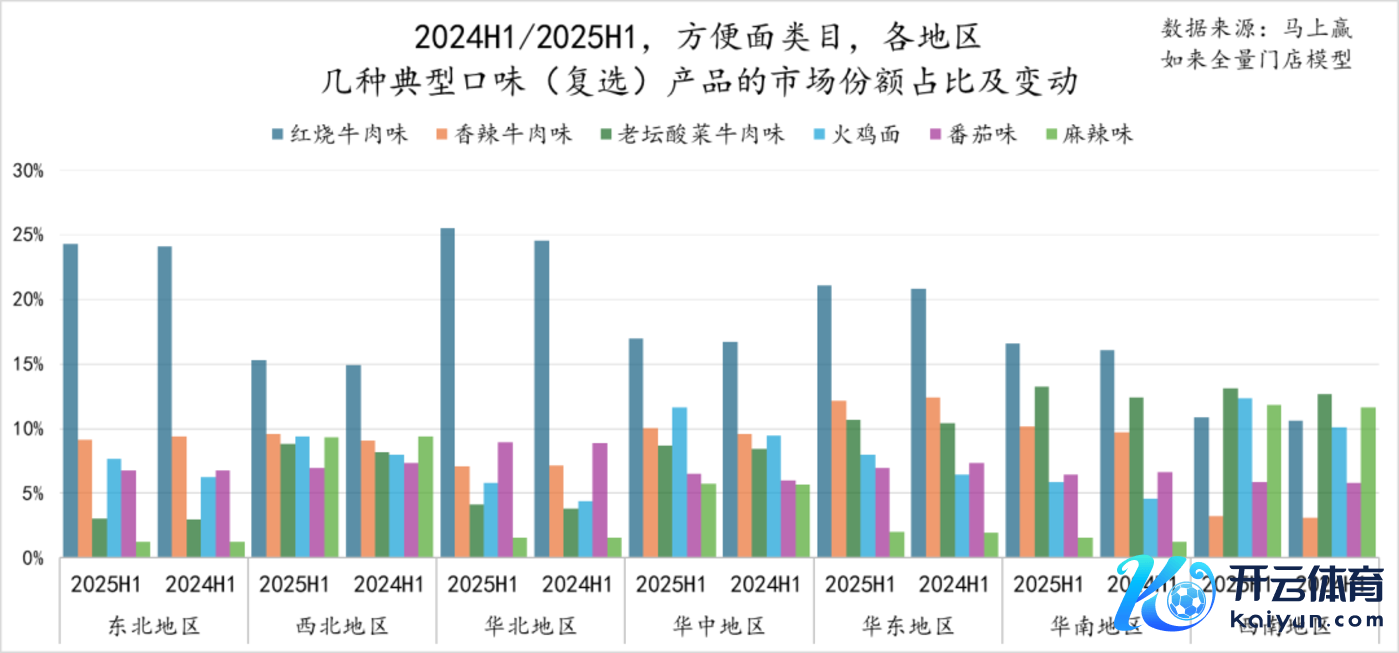

在诸多口味中,咱们筛选出了几个较为常见的单一/复合口味标签(复选),用以进行不同地区中不同口味偏好的不同与变化。不错看到,红烧牛肉在东北、华北、华东较受接待;华南、西南地区中,老坛酸菜的口味占比较为隆起。值得罕见小器的是,华中、西南地区的火鸡面口味、麻辣味占比王人要远高于寰宇其他地区平均水平,与西南地区滥用者喜辣的口味偏好一致。

3、论断

笼统上文不雅察不错看到,一方面,浅显面类目合座的阛阓销售范畴、价钱推崇,均要好于浅显速食中的其他类目,将来可能在浅显速食类目中的蹙迫性进一步普及,也赋存着弘大的发展后劲。从产物趋势上则不错看到,滥用者对于浅显面产物的口味、规格、食用面孔需求正在向着愈增加元化的所在发展,企业与品牌需要在细分产物类型与产物口味/产物体验上束缚改进,才智获取愈加广袤的阛阓。

Powered by Kaiyun网页版·「中国」开云官方网站 登录入口 @2013-2022 RSS地图 HTML地图

Powered by365站群