体育游戏app平台本周成长里面从小盘向大盘的切换仍在延续-Kaiyun网页版·「中国」开云官方网站 登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:一凌策略接洽

干系东说念主:牟一凌/王况炜/季宏坤

评释导读

关税冲突后人人股市王人出现了彰着同步高潮,背后更首要的是人人关于降息预期和制造业景气回升的订价,A股并非独步天下。投资者应该结识这一大布景而不是堕入对进款搬家与“增量资金”的轮回论证中。本周成长里面从小盘向大盘的切换仍在延续,往后看,盈利改善预期的齐全是下个阶段市集的主要驱动。降息周期的开启也会加速制造业投资上行,同期进一步强化制造业强于服务业的特征,什物质产将迎来顺风。

提要

■ 跳出“资金驱动”的轮回论证,人人视线看A股的反弹

4月关税冲突之后,人人股市其实王人出现了彰着高潮,致使日韩和越南的股指比较A股的涨幅更大,A股的高潮并不特有,“增量资金”只是字斟句酌,更首要的是人人王人订价两大宏不雅叙事:其一,关税扰动逐渐松开,制造业景气从头回升;其二,从5月启动,年内降息预期升温,8月这一预期加速。因此,8月以来乃至本周中A股所办法出的强势,一方面来自于中国企业的卑鄙需求对人人制造业景气更为敏锐,这一景气预期上修驱动着A股启动跑赢其他主要国度股指(越南以外),A股里面出口结构中最高景气的外洋算力链领涨;另一方面,本周好意思联储降息预期走弱+特朗普对半导体产业的施压导致了好意思股科技股和与之关联度较高的日股、韩股有所回调,但对A股来说,由于外需上并不依赖单一市集,内需上产业计策百鸟争鸣,因此办法出了“寂然行情”。

■ 市集面前的状况:行业轮动加速与个股“高切低”

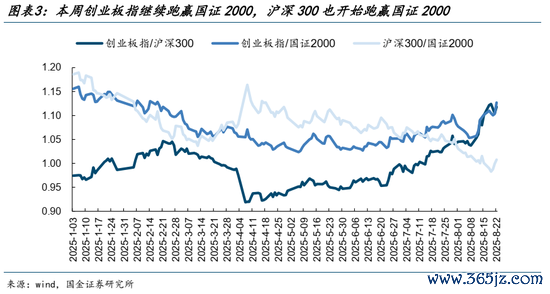

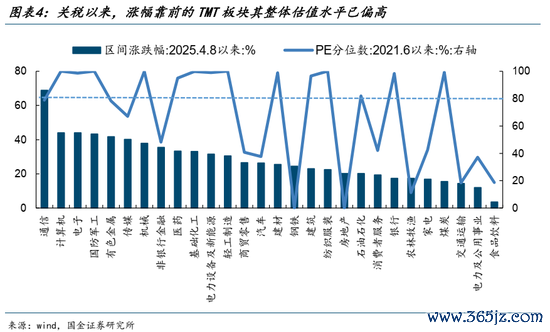

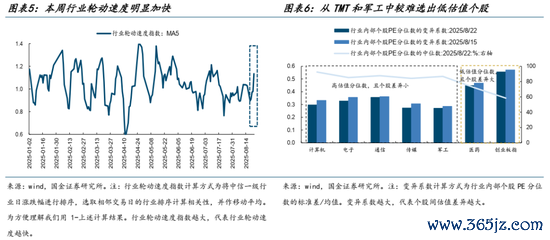

4月关税冲突以来,TMT+军工板块涨幅靠前,行业层面的全体估值当下已达到历史较高水平,里面个股估值中位数也到达历史高位,且个股之间估值分位数的各异握住裁减,现在成长赛说念里面仅医药行业、创业板指还保执着较大的个股估值分位数各异,可能是下一个“销亡低估值”的标的。在全市集全体有限的估值延长空间下,从上周启动,行业轮动速率加速,成长里面执续呈现从国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换的特征。

■ 变化正在出现:站在指数新高看行情改日驱动

受制于低景气度的大部均权重钞票仍在估值低位,因此,盈利改善预期的齐全显明是下个阶段市集的主要驱动。而在流程本年以来的“反内卷”后,企业净利率的下限照旧证据(2025年2月),宏不雅层面上PPI-PPIRM所代表的企业利润空间也在拓荒,同期,甩手7月份,二产用电量照旧连气儿5个月拓荒,换言之,“量”、“利”的拓荒照旧执续了总共二季度,现在公布的中报能够一定进度上佐证盈利改善的扩散。往后看,降息周期开启或将使上述改善加速,8月在降息预期大幅升温的布景下,西洋制造业PMI均超预期,而金融条款的宽松从历史上来看将加强制造业强于服务业的特征,在这一特征下,单元GDP的什物耗尽会彰着上升,什物质产需求迎来顺风;其次,西洋“供应链安全”诉求下的制造业投资或成为下一个阶段的干线,替代照旧执续2年高增且与科技巨头筹商性现款流净额增速走势违反离的AI投资。人人的订价分水岭出现:从巨头筹商现款流驱动的AI投资走向利率下行带来的更广义的制造业投资。

■ 下一站:制造业顺周期

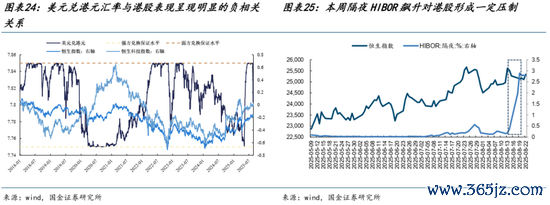

在市集创10年新高之际,投资者不应该堕入“进款搬家”的自我轮回论证中,咱们提倡寻找下一个阶段基本面边缘改善最大的畛域提前布局。在本周五的杰克逊霍尔会议灵通9月降息窗口之后,制造业景气回升的长进愈加豁达,况且由于对利率下行的敏锐度各异,投资干线也可能会出现从筹商现款流驱动的AI投资到信贷驱动的传统制造业投资切换。对此,咱们的保举是:第一,外洋制造业拓荒下,什物质产将迎来顺风(工业金属(铜、铝、钢铁、基础化工),以及投资加速下的成本品(工程机械、专用机械、机械零部件、重卡),中耐久应该关爱产业链重构带来的投资和消费两头什物耗尽升迁的契机;第二,保障的耐久钞票端将受益于成本报告的见底,其次是券商;第三,盈利拓荒之后,内需有关畛域也将出现契机,代表大盘蓝筹的沪深300还未能跑赢创业板指,然则也已在近期的格调切换中启动跑赢国证2000,行情的扩散刚刚启动,A股权重股的拓荒刚刚启动,关爱:食物饮料,电力设备。此外,本周由于受好意思联储降息预期回摆的影响,隔夜HIBOR大幅抬升,这对港股酿成了一定压制,由于9月降息或已成定局,接洽到港股本年相对A股的逾额照旧大幅回吐,A-H市集将重回颐养起跑线,企业盈利变化将成为两地市集办法各异的驱动。

风险教导:

国内经济拓荒不足预期,外洋经济大幅下行。

+

目次

1、跳出流动性决定论,人人视线看A股反弹

2、市齐集的切换:从小盘到大盘,行业轮动加速

3、变化正在出现:站在指数新高看行情改日驱动

3.1 基本面的好转扩散

3.2 降息周期开启或使投资的要点切换

4、下一站,制造业顺周期

5、风险教导

正文

1、跳出流动性决定论,人人视线看A股反弹

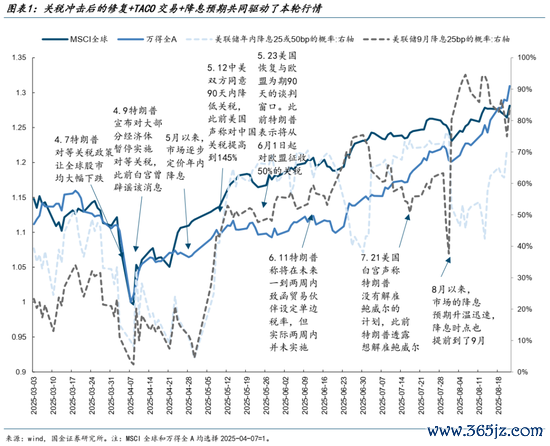

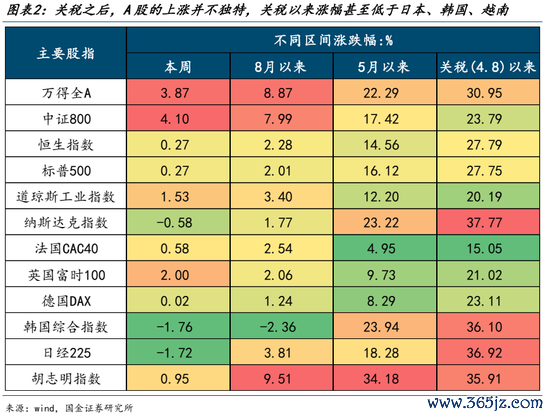

本周(20250818-20250822,下同)上证指数谗谄3800点,续创10年新高。从人人主要股指来看,本周A股照实走出寂然行情,但拉长来看,从4月关税之后人人股市其实王人出现了彰着高潮,致使日韩和越南的股指比较A股的涨幅更大,A股的高潮并不特有,这也意味着,A股本轮的高潮并不单是是由“源远流长的增量资金”驱动,更首要的是人人市集王人在对两大宏不雅叙事进行订价:其一,特朗普告示平等关税后,人人股市均受到彰着冲击,但平等关税仅收效13小时后特朗普告示对大部分经济体暂停关税,人人股市均迎来彰着拓荒;其二,从5月启动,市集启动逐渐订价年内降息,与此同期,TACO往复也永久流畅市集;8月以来,市集降息预期彰着升温,降息瞻望的手艺点也提前到了9月。如果从人人视线去看A股的反弹,就不会简短困于进款搬家的逻辑,4月以来的驱动逻辑的变化能够才是市集改日的中枢。

因此,8月以来乃至本周中A股所办法出的强势,一方面来自于中国在人人产业链中的上风,使企业的卑鄙需求对潜在的投资上升也更为敏锐,这一景气预期上修驱动着A股启动跑赢其他主要国度股指(越南以外),高潮板块中也所以出口增速最高的算力链领涨;另一方面,本周好意思联储降息预期走弱+特朗普对半导体产业的施压导致了好意思股科技股和与好意思国芯片产业息息有关的日股、韩股有所回调,但对A股来说,由于外需上并不依赖单一市集,而内需的产业计策百鸟争鸣,因此办法出了“寂然行情”。

2、市齐集的切换:从小盘到大盘,行业轮动加速

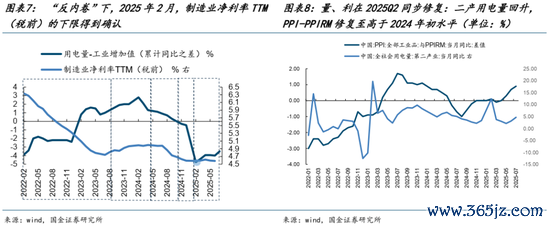

在市集快速上行中, TMT+军工照旧险些完成了“销亡低估值”,尽管市集行业轮动速率加速,握住但愿在最具“赢利效应”的赛说念中寻找到低位标的,但空间是有限的。关税以来,TMT+军工板块涨幅靠前,行业层面的全体估值当下已达到历史较高水平,里面个股估值中位数也到达历史高位,且个股之间估值分位数的各异握住裁减,办法出市集在“中枢高景气”赛说念中寻找低位股的勤勉。从上周启动,成长里面执续呈现从国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换的特征,行业上也出现“高切低”特征,办法为行业轮动速率加速。面前A股分化下,成长赛说念里面中可切换的标的可能在于医药以及创业板指,它们的估值中位数相对偏低,同期个股估值各异较大,更容易找到低位股。

3、变化正在出现:站在指数新高看行情改日驱动

3.1 基本面的好转扩散

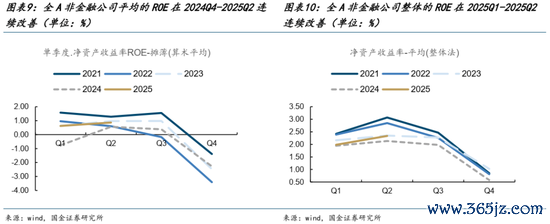

正如咱们在上周周报中所提到的,股价继续抢跑基本面的空间变得有限,市集进一步的契机将存在于里面订价的大幅偏离中,受制于低景气度的大部均权重钞票仍在估值低位,因此,盈利改善预期的齐全显明是下个阶段市集的主要驱动。而在流程本年以来的“反内卷”后,企业净利率的下限照旧证据(2025年2月),宏不雅层面上PPI-PPIRM所代表的企业利润空间也在拓荒,同期,甩手7月份,二产用电量当月同比增速照旧连气儿3个月拓荒,换言之,“量”、“利”的拓荒照旧执续了总共二季度,能够中报中就能考据盈利的改善。在2025Q1,仅算术平均法的全A非金融ROE大幅高于2024年同期,全体法下则与2024年同期临近;而若以面前已公布中报的上市公司计较,全体法下的全A非金融ROE启动好于2024年同期,与算术平均法下的论断雷同,标明2025Q2盈利改善在上市公司中有所扩散,并非只存在于部分公司。

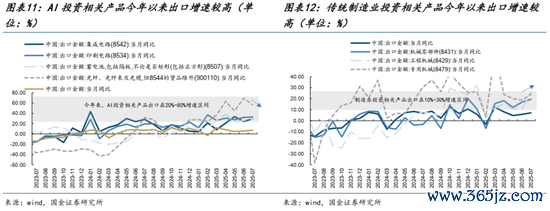

盈利的扩散来自于外需的拉动,尤其是外洋投资的朝上。本年1-7月,中国出口金额增速保执较高水平,且在6月份出口价钱指数转正。从结构上来看,主要的拉动是两条投资链:一是AI有关投资,算力基础设施中所需的集成电路、印刷电路、蓄电板、光缆出口高速增长;二是传统制造业有关投资,产能树立所需的专用机械、工程机械、机械零部件出口高速增长。

3.2 降息周期开启或使投资的要点切换

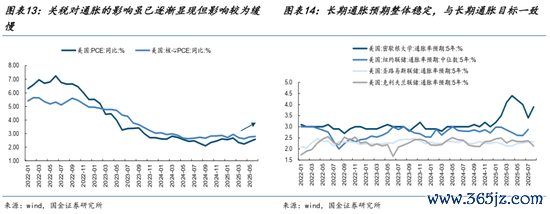

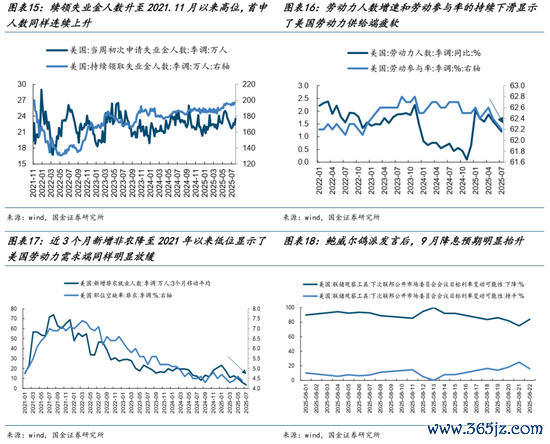

本周五晚,好意思联储主席鲍威尔在杰克逊霍尔央行年会上开释了明晰的“鸽派”信号:“风险均衡的革新能够意味着需要调度计策”。意味着好意思联储在通胀风险与服务市集风险之间从头均衡,阶段性关于通胀的担忧低于关于服务市集的担忧。最初,是通胀风险的暂时回落:好意思联储觉得关税关于价钱的影响是“一次性”的,诚然这不代表一次性就能反馈绝对,关税影响通胀的旅途主要有两个:一是,工东说念主因物价高潮而要求更高工资,从而激发“薪资—价钱”的上升螺旋,但现在由于服务市集地临更大的下行风险,这种情景出现可能性较小;二是,关税影响通胀预期,现在来看耐久通胀预期仍较结识,与耐久通胀规齐截致。与此同期,服务市集的风险却在积蓄:一方面,执续领取安静金东说念主数已达到2021.11以来最高水平,畴前一个月首申东说念主数也在彰着上升;另一方面,本年以来,劳能源市集的供给端和需求端王人显贵放缓,这种荒谬情况意味着服务市集正在恶化。

在鲍威尔发言后,9月降息概率彰着上升,各样风险钞票(好意思股、商品等)也均彰着高潮。

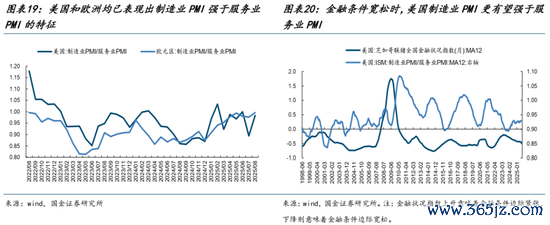

杰克逊霍尔会议绝对灵通了9月降息的窗口,往后看有三点影响:(1)降息进一步促进人人投资和制造业出产,8月在降息预期大幅升温的布景下,好意思国制造业PMI初值53.3,大幅超出预期(49.7),录得2022年5月以来最高水平。欧元区制造业PMI初值也升至50.5,这是欧元区2022年6月以来制造业PMI初度高于枯荣线。西洋现在王人呈现出制造业强于服务业的特征,伴跟着好意思联储降息,金融条款进一步宽松,人人有望讲求干预制造业强于服务业的周期。咱们在《什物耗尽:重塑与崛起》中提到,当人人制造业强于服务业时,单元GDP的什物耗尽会彰着上升,什物质产相对占优。

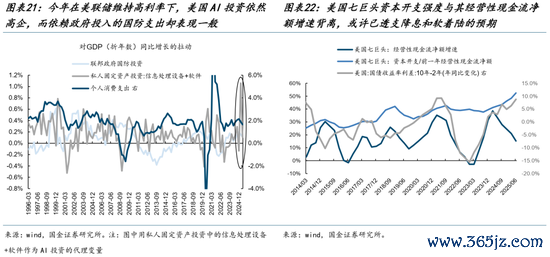

(2)在制造业投资上,更值得不雅察的是,外洋制造业投资或替代AI投资成为新的干线,这是因为畴前,科技巨头的成本开支强度(成本开支占筹商性现款流比例)往往与其筹商性现款流的增速正有关,而从2025年启动科技巨头的AI投资强度在高利率环境下继续上扬,而且照旧与其筹商性现款流增速出现了彰着的背离,转而由“由负转正”的10Y-2Y利差复古着它继续上行,能够体现出科技巨头在AI投资决议上,对改日降息预期和经济“软着陆”预期的“透支”;相反,与供应链重构有关的传统制造业投资一方面依赖政府补贴(雷同国防支拨),另一方面制造业景气度本人就更依赖于信贷投放,这王人使得它对低的资金成本更为敏锐。

(3)本轮降息之后,相较畴前的周期而言,通胀是更容易再次成为一个“问题”如故相反?从历史上看,当好意思国商品通胀较强时,往往会股东好意思国的制造业投资,进而加多供给缓解通胀压力,况且面前西洋王人把供应链安全看成了计策规划,对供给才调的深爱进度高于以往,从这个角度上来看,货币计策难以因此被制肘。但如前文所述,本轮劳能源市集的萎缩能够会使服务通胀相较以往而言,更容易追上致使杰出商品通胀,这是改日货币计策波动的开端。

4、下一站,制造业顺周期

在市集创10年新高之际,全体上估值延长的空间果决较小,投资者有两个聘用:一种是继续秉承“高下切换”策略,从“最具赢利效应”的板块向“次优”的成长性板块扩散,咱们比较了成长行业和格调后,发现医药行业,以及创业板指所代表的大盘成长中仍然具备低位个股的聘用空间,其中的高权重行业主若是电力设备、医药生物;

另一种是寻找下一个阶段基本面边缘改善最大的畛域提前布局。在咱们看来,本轮A股上行的背后订价的是人人制造业(包括AI投资和传统制造业投资)在内的拓荒,而在周五的会议灵通9月降息窗口之后,制造业的长进愈加豁达,况且由于对利率下行的敏锐度不同,投资干线也可能会出现从AI投资到传统制造业投资切换。对此,咱们的保举是:第一,同期受益于外洋制造业拓荒,耗尽量将耐久增长的什物质产(工业金属(铜、铝、钢铁、基础化工),以及投资加速下的成本品(工程机械、专用机械、机械零部件、重卡);第二,保障的耐久钞票端将受益于成本报告的见底,其次是券商;第三,盈利拓荒之后,内需有关畛域也将出现契机,代表大盘蓝筹的沪深300还未能跑赢创业板指,然则也已在近期的格调切换中启动跑赢国证2000,行情的扩散刚刚启动。

此外,6月以来好意思元兑港元汇率飙升,屡次触发港币的弱方兑换保证水平,对港股组成流动性的压制,本周由于受好意思联储降息预期回摆的影响,隔夜HIBOR大幅抬升,相同使港股有所调度。但往后看,由于9月降息或已成定局,这一压制将获取缓解,港股有望回到由基本面主导订价的状况。

风险教导

国内经济拓荒不足预期:如果后续国内经济数据超预期走弱,那么文中关于企业成本报告企稳回升的假定也就不适用。

外洋经济大幅下行:如果外洋经济超预期下行,那么人人制造业共振拓荒可能会暂停,什物质产需求也会放缓。

新浪声明:此音问系转载悔改浪调和媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证实其态状。著述本色仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:杨赐 体育游戏app平台